Qu’est-ce que la planification financière ?

En Suisse, la planification financière est une discipline clé pour gérer efficacement vos finances personnelles et professionnelles. Elle est essentielle face à la complexité du système fiscal , prevoyance et à la diversité des options d’investissement. Voici un aperçu des compétences, étapes et stratégies pour assurer stabilité et prospérité financière.

1. Rôle du planificateur financier

Un planificateur financier, souvent titulaire d’un brevet fédéral , vous aide à gérer vos finances. Il maîtrise la fiscalité, les investissements, la prévoyance et les assurances. Ses missions incluent :

- Analyse financière :

Évaluation de vos revenus, dépenses, actifs et passifs.

- Définition des objectifs :

Identification de vos buts à court, moyen et long terme.

- Stratégies :

Création de plans sur mesure.

- Suivi :

Mise en œuvre et ajustements réguliers des stratégies.

2. Étapes de la planification financière

2.1. Évaluation de votre situation

Analyse de vos revenus, dépenses, actifs (immobilier, placements) et passifs (dettes, prêts), ainsi que de votre épargne et investissements.

2.2. Définition des objectifs financiers

Fixez des objectifs clairs, comme :

- Épargner pour la retraite.

- Acheter un bien immobilier.

- Financer l’éducation des enfants.

- Optimiser votre fiscalité.

- Gérer les risques via des assurances.

2.3. Élaboration des stratégies

Le planificateur propose des solutions adaptées :

- Épargne et investissement (actions, immobilier, fonds).

- Optimisation fiscale (déductions, 3ème pilier).

- Assurances (vie, invalidité).

- Gestion des dettes.

2.4. Suivi et ajustements

Un suivi régulier permet de vérifier les progrès et d’ajuster les stratégies selon les changements de votre situation ou du marché.

3. Stratégies clés

3.1. Épargne et investissement

Options en Suisse :

- Comptes d’épargne (sécurisés, faible rendement).

- Bourse (actions, obligations, plus risqué).

- Fonds de placement (diversification).

- Immobilier (revenus locatifs, valeur refuge).

- Produits structurés/dérivés.

- Rendements élevés, risques significatifs.

3.2. Optimisation fiscale

Minimisez votre charge fiscale via :

- 3ème pilier.

- Dépenses professionnelles déductibles.

- Frais de garde d’enfants (sous conditions).

- Optimisation des revenus.

- Tranches fiscales, utile pour indépendants ou propriétaires de société.

3.3. Préparation aux objectifs

Planifiez pour :

- Démarrer dans la vie active.

- Fonder une famille.

- Acheter un bien immobilier.

- Créer une société.

- Préparer la retraite.

3.4. Gestion des risques

Protégez votre patrimoine avec :

- Assurance vie (protection des proches).

- Assurance invalidité (perte de revenus).

- Assurance maladie et responsabilité civile.

4. Défis et opportunités

4.1. Complexité du système fiscal

L’interconnexion entre les différents arguments et les différences fiscales entre cantons et communes exigent une expertise pour optimiser vos stratégies.

4.2. Volatilité des marchés

La volatilité peut affecter vos investissements. Maintenir le sangue froid et visualiser le but final ainsi qu’une bonne diversification sont des éléments essentielle pour minimiser les risques.

4.3. Évolution démographique

Le vieillissement de la population suisse accroît les besoins en prévoyance vieillesse et des soins de longue durée.

Conclusion

La planification financière en Suisse est complexe mais indispensable pour une vie réussite et sereine. Avec Cash-Flow CH, bénéficiez d’une analyse approfondie, de stratégies sur mesure et d’un suivi régulier pour atteindre vos objectifs financiers en toute sécurité.

Votre Indépendance Financière

Commencer par des objectifs clairs.

Quelle est votre définition d’indépendante / liberté financiere?

- Retraite anticipée? Quel âge?

- Réduire votre temps de travail? A qulle taux?

- Atteindre un certain montant de revenue passive?

Motivation, discipline et persévérance sont les clés pour y parvenir avec succès !

Construisez une Base Solide

Épargnez régulièrement une partie de vos revenus pour bâtir une fondation financière stable. Investissez intelligemment selon vos objectifs pour générer des revenus et une croissance durable.

Faites Fructifier Votre Argent

Laissez votre argent travailler pour vous : cette croissance financera vos projets et aspirations !

Où En Êtes-Vous ?

Contactez votre coach Cash-Flow CH pour un accompagnement personnalisé. Lancez votre spirale positive et semez les graines de votre succès financier !

Plantez votre graine !

ÉPARGNE – BUDGET

1. Établir un Budget Réaliste Suivez vos revenus et dépenses en établissant un budget clair. Notez toutes vos sorties d’argent pour identifier vos habitudes et fixez un objectif d’épargne mensuel.

2.Éviter les Crédits à la Consommation

2.Éviter les Crédits à la Consommation

3. Réduire les Dépenses Inutiles

3. Réduire les Dépenses Inutiles

Analysez vos dépenses, identifiez celles à supprimer ou réduire, et adoptez des habitudes pour optimiser vos finances et votre quotidien.

4. Limiter les Gros Achats (Règle des 10 %)

4. Limiter les Gros Achats (Règle des 10 %)

5. Éviter les Achats Impulsifs Utilisez des listes de courses pour vous concentrer sur l’essentiel. Cela peut vous faire économiser environ 15 % de vos dépenses.

5. Éviter les Achats Impulsifs Utilisez des listes de courses pour vous concentrer sur l’essentiel. Cela peut vous faire économiser environ 15 % de vos dépenses.

6. Prioriser l’Épargne(Payez-Vous Vous-Même)

6. Prioriser l’Épargne(Payez-Vous Vous-Même)

À chaque revenu, mettez de côté une somme pour :

- Fonds de roulement : 1 mois de salaire pour les imprévus.

- Fonds de précaution : 3 à 6 mois de salaire pour les urgences (réparations, accidents).

7. Vivre en Dessous de Ses Moyens

7. Vivre en Dessous de Ses Moyens

9. Diversifier Vos Revenus

9. Diversifier Vos Revenus

Notre Vision

Avec la méthode du « paiement à soi-même », traitez l’épargne comme une priorité, au même titre que vos factures. À chaque revenu, mettez une somme de côté pour atteindre vos objectifs plus rapidement et de manière disciplinée.

Toutes bonnes idées sont les bienvenues. La communauté vous remercie déjà pour votre partage !

PRÉVOYANCE SANTÉ

Introduction

La Suisse est reconnue pour son système de prévoyance santé de haute qualité, mêlant public et privé, pour garantir à tous un accès aux soins médicaux essentiels.

1. LAMal (Assurance de Base Obligatoire)

Tous les résidents doivent souscrire à l’assurance maladie de base dans les 3 mois suivant leur naissance ou arrivée en Suisse.

Les principales Couverture de la LAMal

- Consultations médicales

- Hospitalisation

- Soins prescrits

- Examens préventifs

- Traitements d’urgence

Maladie et Accident

La couverture « Maladie » est automatique et toujours presente. La couverture « Accident » est incluse via la LAA de votre employeur en y travaillant plus de 8h/semaine. Sinon, elle doit être souscrite via la LAMal (Ex: enfants, travailleurs à temps partiel).

Franchise et Quote-part

Franchise annuelle : De 300 à 2’500 CHF (adultes), 0 à 600 CHF (enfants). Après la franchise, de manière générale , une quote-part de 10 % s’applique, il faut contribuer cette some jusqu’à 700 CHF maximum par an.

Modèles d’accès aux soins

- Téléphonique : Consultation par téléphone avant visite.

- HMO : Réseau de médecins agréés.

- Médecin de famille : Accès direct à votre médecin de famille.

- Choix libre : Accès direct à un spécialiste.

Rabais et Subventions

Rabais pour paiements semestriels ou annuels souvent possible, selon la caisse maladie . Subventions cantonal à demandé pour les faibles revenus.

Résiliation

- Ordinaire : Un mail peut être envoyé avant la fermature des bureaux du 30 novembre.

- Extraordinaire :

- Si on quitte la Suisse, par une attestation de départ de la communede domicile.

- Possible pour le 30 juin si vous avez un modèle standard avec la fanchise la plus basse(300 francs pour les adultes et 0 franc pour les enfants), avec un délai de péavis de trois mois.

Conseils pour Optimiser

- Comparez les primes LAMAL (300/ 2500) sur priminfo.ch.

- Choisissez une franchise adaptée à vos besoins.

- Profitez des rabais pour paiements annuels/semestriels.

- Vérifiez votre éligibilité aux subventions cantonales.

2. LCA (Assurances Complémentaires)

Facultatives, elles couvrent des prestations non incluses dans la LAMal (soins dentaires, lunettes, médecine alternative, transport en ambulance, …). Une choix minutieuse des couverture et importante, afin des bénéficer des services sur le long terme, car votre demande est soumise à un questionnaire de santé et la souscription doit être acceptée par la caisse maladie.

Prestations principales

- Ambulatoire : Ostéopathie, médecine naturelle, lentilles, lunettes, vaccins, visite préventives, fitness, orthodantie, psychothérapie.

- Hospitalisation : Chambre commune, demi-privée ou privée( choix du médecin, accés plus rapide aux traitements, double avis médicale, …)

- Dentaire : Orthodontie, hygiène, prothèses.

- Indemnités journalières : Compensation pour arrêt maladie ou accident.

- Chaque casisse maladie à des types de couvertures et des pack différents. Comparer et trouver les solutions qui réfletent vos besions est donc primordiaele.

Les Différentes Assurances choses

Les assurances sont utiles en cas de sinistre. Elles constituent une protection pour éviter un risque d’importantes pertes financiére en cas qu’on cause un dommage à tiers ou qu’on subit un tort.

Envie d’optimiser ?

Trouver votre solution sur mesure

Responsabilité Civile (RC)

Couvre les dommages causés à autrui (personnes ou biens).

Exemple : casser un lavabo en location ou endommager le téléphone d’un proche ou encore blesser une personne.

Remboursement à la valeur Vénale(Prix à neuf moins vetusté).

Ménage

Protège vos biens personnels contre :

- Incendie

- Dégâts naturels (Chute de pierre, Hautes des eaux, Avalanches, Pression de neige, Inondation, Tempète (vent> 75 km/h), Eboulement des roches, Glissement du terrain, Grele).)

- Vol (Domicile et +/- hors du domicile)

- Dégâts d’eau.

- Brise de glace.

Dans certains cantons, les 1ére 2 couvertures peuvent être couverte de manière obligatoire (par exemple ECA dans canton Vaud).

Remboursement de l’objet à la Valeur à Neuf.

Objets de Valeur

Couvre les objets précieux (bijoux, instruments de musique, tableaux, …) en cas de perte ou destruction(couverture type « All-Risk »).

Exemple : une guitare cassée lors d’un déplacement.

Protection Juridique

Supporte les frais (légales, avocat, administratifs) en cas de litige. Cette couverture aide en justice les personnes qu’ont subi un dommage.

Exemple : litige avec un employeur pour des heures supplémentaires non payées.

Voyage

Offre une protection financière et une assistance aux voyageurs pour divers imprévus pouvant survenir pendant un voyage.

De manière générale elle est composée de 3 modules :

frais d’annulation (= remboursement tickets)

assistance à la personne (= assure la poursuite du voyage)

assistance véhicule (= dépannage générale, pas seulement une voiture)

Cette assurance couvre une large gamme d’événements, y compris les frais médicaux d’urgence, l’annulation du voyage, la perte ou les dommages aux bagages, et bien plus encore.

Exemples :

–>Pour une cause médicale, vous ne pouvez pas entreprendre votre voyage, les prix des billets réservés vous seront remboursés.

–>Après un vol pour les caraïbes, vous arrivez à destination, mais pas votre bagage. Vous recevrez alors un soutien financier pour remplacer les objets essentiels perdus ou endommagés et/ou une assistance pour le remplacement des documents de voyage.

Couvertures pour les personnes qui sont propriétaire d’un appartement ou d’une maison.

Ici est couverte la structure du bâtiment et tout objet qui y sont fixés (lavabo, portes, fenêtres, …).

Les risques assurés sont :

- Incendie,

- Dégâts naturels,

- Vol (aussi tout dégât du sur le bâtiment),

- Dégâts d’eau,

- Brise de glace

Bâtiment

Pour les propriétaires, couvre murs, portes, fenêtres contre :

- Incendie

- Dégâts naturels

=> Obligatoire dans certains cantons.

- Vol

- Dégâts d’eau

véhicule

couvertures disponibles:

- RC véhicule (obligatoire):

Dommages corporels et matériels causés autrui.

- RC véhicule (obligatoire):

- Casco :

Protége votre véhicule en cas de:

- Casco :

- Partielle :

Incendie, dommages naturels, vol, vandalisme , bris de glace (option + qui en plus des vitres couvre: tous les phases et retroviseurs et animaux.

- Partielle :

- Collision :

Dommages sur votre propre véhicule, même si vous causé un accident.

- Collision :

- Valeur vénale:

En cas de dégât totale, la valeur de véhicule au jour de l’accident vous sera remboursée ! Des couvertures pour augmenter cette valeur sont possibles.

- Options :

- Protection du bonus:

Permet de maintenir le niveau de bonus (même prix) même après la déclaration d’un dommage relevant de la RC et/ou en cas de collision.

- Protection du bonus:

- Dommage de parking:

Vous parquez la voiture et à votre retour vous constatez des dégâts?

Les réparations seront remboursées selon le montant assuré.

La grande différence avec la casco c’est que cette couverture, de manière générale, n’a pas de franchise.

- Dommage de parking:

- Accident/occupant:

Protège, toi et tes passagers des conséquences financières d’un accident avec la voiture assurée par des prestations :–> En capital (somme d’argent) en cas de décès et invalidité.

–> Indemnité journalière pour pallier au manque de revenu et pour payer des frais d’hôpital, ainsi que de guérison.

- Accident/occupant:

- Assistance panne:

Si le véhicule assuré tombe en panne, il sera transporté au garage.

- Assistance panne:

PRÉVOYANCE

La vie dépend du revenu, ce qui permets toutes les dépenses quotidiennes (loyer, nourriture, loisirs,…). Mais tôt ou tard, on n’aura plus le salaire. En effet, dans le meilleur de cas vers les 65 ans on va à la retraite. Si par malchance on n’arrive pas cette étape, en cas d’invalidité ou de décès, le revenu va se réduire.

Le système suisse de prévoyance, basé sur trois piliers, assure une sécurité financière dans ces situations.

Le Système des Trois Piliers

Les trois piliers Suisses visent à couvrir environ 80 % -90% de votre ancien revenu.

Chaque pilier est responsable d’1/3 de l’ancien revenu, mais cela varie de manière personnelle et selon différents facteurs. Un analyse individuelle est nécessaire pour connaître les prestations lors de la réalisation d’un événement de prévoyance et ses répercussions.

1. Premier Pilier : AVS/AI

L’Assurance Vieillesse et Survivants (AVS) et l’Assurance Invalidité (AI) ont pour but de garantir un revenu minimum pour les besoins vitaux.

Les cotisations sont obligatoires et prélevées directement du salaire. Une cotisation minimale est demandée aussi pour qui est sans activité lucrative. Une lacune commence à se présenter pour des salaires supérieurs à 90’000.- CHF

2. Deuxième Pilier : Prévoyance Professionnelle (LPP)

Obligatoire pour les salariés dépassant un certain salaire, ce pilier complète l’AVS/AI pour atteindre environ 60 % du revenu précédent. Les cotisations sont cotisations partagées entre employeur et employé et gérées par des caisses de pension.

3. Troisième Pilier : Prévoyance Individuelle

Facultatif, il complète les deux premiers piliers :

- Pilier 3a (lié) : Épargne déductible fiscalement, mais accès à l’argent possible que pour :

- La retraite (à partir de 60 ans),

- L’achat d’un logement

- La création d’une entreprise si on quitte la suisse.

- Pilier 3b (libre) : Épargne, partiellement déductible dans certains cantons, (GE, FR). Normalement mis en place pour assurer des risques ou d’autres personnes (comme par exemple les enfants ou les concubins).

Méthodes de Prévoyance (3e Pilier)

- Assurance : Sécurité avec épargne , couverture décès/invalidité.

- Banque : Epargne flexible.

Gestion de Votre Épargne

Le 1er pilier c’est un assurance sociale solidaire. Les cotisations payent les retraités actuels et donneront un droit de prestation futur.

Le 2ème pilier oblige à épargner employeur et salarié dans un compte qui a comme

bénéficiaire ce dernier. L’argent, par contre, sauf situation exceptionnelle, est totalement sous

gestion et responsabilité de la caisse de pension (institution choisie par l’employeur).

Le 3ème pilier offre la possibilité de choisir comment gérer l’argent. Un épargne garant (taux fixe) ou plusieurs stratégies d’investissements pour plus de rendement peuvennt être choisie. Le tout dans le respect de la loi OPP3.

Conclusion

Selon les objectifs personnels de vie une stratégie personnalisée doit être mise en place. Le bon équilibre entre les avantages et les inconvénients de chaque solution vous permettra de bâtir un patrimoine solide pour la retraite tout en vous protégeant des imprévus.

FISCALITÉ

Introduction

En raison des différences intercantonales, nous abordons ici les aspects généraux de la fiscalité.

Faîte une confiance pour les déclarations. Contactez-nous pour des questions spécifiques !

Réserver un accompagnement dans la compilation de votre déclaration d’impôts

Voici la liste de docoments à préparer et nous transmettre

Vous pouvez aussi nous partager votre déclarations d’impôt et nous nous ferons plaisir de l’analyser et vous proposer des optimisations fiscales.

Definitions

Souveraineté Fiscale

Les impôts sont prélevés par :

- La Confédération (impôt fédéral direct)

- Les Cantons

- Les Communes (et églises)

Sujet Fiscal

Qui paie des impôts :

- Personnes physiques (individus, familles, indépendants)

- Personnes morales (sociétés)

Objet Fiscal

Ce qui est imposé au niveau privé (au 31.12) :

- Revenus (salaires, revenues, pensions, gains immobiliers, …)

- Fortune (sauf pour la Confédération)

Période Fiscale

Année d’imposition (1ere janvier – 31 décembre), déclaration généralement entre février et juin de l’année après la periode de taxation.

Lieu d’Affectation

Où les impôts sont prélevés :

- Domicile fiscal

- Lieu du bien immobilier

- Lieu du donateur

Assujettissement

Qui est concerné :

- Domicile en Suisse

- Âge de 18 ans

- Propriétaire d’un logement ou d’une entreprise

Types d’Impôts

Confédération:

- Impôt sur le revenu

- Impôt sur les bénéfices

- Impôts anticipés

- Droit de timbre

- TVA

- Divers (tabac, douane)

Cantons / Communes:

- Impôt sur le revenu et la fortune

- Impôt sur les bénéfices et le capital

- Gain immobilier (IGI) et droits de mutation

- Impôt sur les successions et donations

- Divers (chiens, véhicules)

Types de Déductions:

- Organiques : Dépenses professionnelles.

- Générales : 3e pilier, assurance maladie, rachat.

- Sociales : Frais de garde, déductions pour couples mariés.

Planification Fiscale:

Une bonne planification permet de :

- Réduire les charges fiscales

- Éviter la saisie fiscale

- Différer la charge fiscale

PLACEMENTS

Introduction

Investir consiste à allouer des fonds dans des actifs pour générer des rendements. Existent différentes options et chaqu’une présente ses avantages, risques et potentiels de gains.

Investir ne se limite pas à la bourse : un compte épargne ou l’achat d’une objet de valeur réfléchi peuvent aussi faire partie d’une bonne allocation d’actif. L’objectif est de maximiser les rendements tout en gérant les risques.

Primordiale est le fait de comprendre l’objectif de l’investissement. Une vision claire permets de choisir les solutions les plus adaptées en respectant votre propension au risque et à l’horizon temporel.

Une planification sur mesure permets d’éviter de erreurs importants afin d’atteindre des meilleures résultats.

Généralités

Chaque investisseur est unique, avec des objectifs, des exigences et des défis spécifiques.

Cependant, plus le rendement potentiel est élevé, plus le risque est grand. Le temps et la gestion jouent également un rôle crucial.

Les objectifs courants incluent l’augmentation du patrimoine, la liberté financière et la satisfaction de besoins personnels.

Par contre, le plus important et celui à lequel on y pense pas, c’est de maintenir le pouvoir d’achat et donc de lutter contre l’inflation.

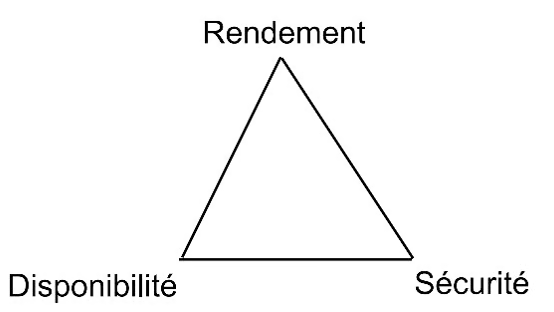

Le Triangle de l’Investissement

De manière génerale, avec notre épargne on recherche :

- Disponibilité : Accès rapide à vos fonds.

- Sécurité : Protection du capital investi.

- Rendement : Potentiel de gains.

Types de Placements

1. Compte Épargne

Sécurisé, mais faible rendement et perte de pouvoir d’achat. Idéal pour un accès rapide à la liquidité en cas de besoin.

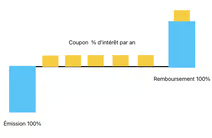

2. Obligations

Prêts à des États ou entreprises qui permettent de recevoir des rendements fixes. Malgré existent aussi des risques, si on respecte le délai de l’échéance en plus des rendement on récupère aussi notre capital.

3. immobilier

Transfert de capitaux propres dans un actif tangible avec revenus locatifs et appréciation de la valeur de l’objet ou la construction et du terrain.

4.actions

Participez à la croissance d’une entreprise. Rendement élevé, mais évaluation des valeurs plus important.

5. Cryptomonnaies

Équivalent d’une monnaie, mais faite par des codes informatisés. Actifs numériques à fort potentiel, mais très volatils (à la hausse, comme à la baisse).

6. Fonds de Placement

Diversifiez et réduit les risques de vos investissements grâce à des investissements gérés par des professionnels.

Les fonds somme comme des panier qu’on peut rémplir avec différents actifs et sous catégories, de cette manière on arrive à bénéficier d’une sécurité plus importante, ainsi qu’une gestion des investissements faite par des professionnels.

Risques des Investissements

- Risque de Marché :

Volatilité des marchés financiers.

- Risque de Solvabilité :

Également connu sous le nom de risque de défaut, il concerne la possibilité qu’un emprunteur ne puisse pas rembourser son prêt ou ne respecte pas ses obligations en temps voulu ou qu’une société fausse faillite.

- Risque de Liquidité :

Difficulté à vendre un actif rapidement.

- Risque de Taux d’Intérêt :

Impact des variations des taux.

- Risque d’Inflation :

Perte de pouvoir d’achat.

- Risque Géopolitique :

Instabilité politique ou économique.

Risque de Change :

Pour les investissements dans des actifs libélles avec une monnaie étrangers, les variations des taux de change peuvent affecter les rendements.Risque d’Entreprise ou Spécifique :

Il est lié aux événements qui affectent individuellement une entreprise, comme une mauvaise gestion, la criminalité d’entreprise, ou des catastrophes naturelles.

Allocation d’Actifs

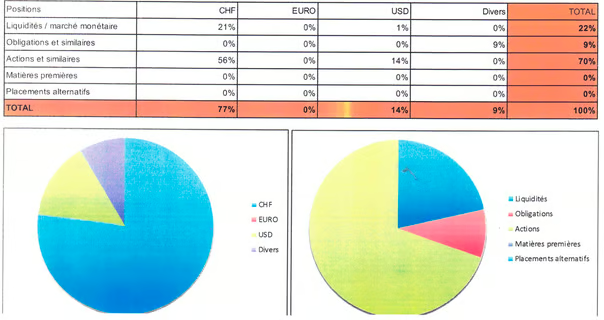

Répartissez votre portefeuille entre différentes classes d’actifs (actions, obligations, immobilier, etc.) pour équilibrer risque existent différents profils de placement, du plus « sécuritaire » au plus « dynamique ». Selon la propension au risque et l’horizon de placement, il faut trouver ce qui correspond le plus et divirsifier les actifs selon la répartition. Sécurisé et rendement de vos investissements. La diversification et le rééquilibrage régulier sont essentiels pour optimiser la performance.

Fiscalité des Investissements

En Suisse, les gains en capital ne sont pas imposés, mais les revenus fixes (dividendes, coupons, loyers) le sont. De plus, il existe des placements à long terme qui, s’ils respectent certaines règles, peuvent être totalement exonérés d’impôts. Planifiez vos investissements en tenant compte de la fiscalité.

types d’Investissement

Investissement :

Approche basée sur le long terme et vise la croissance du sous-jacent sur lequel on parie.

Trading :

De plus, il nécessite beaucoup de connaissances, de la formation et du temps. Le Trading c’est bien un vrai métier et présente plus de risque.

Immobilier participatif :

Ce type d’investissement vous permet d’investir dans des projets immobiliers sans avoir à gérer directement un bien, mais la laisser à des professionnels en cédant une partie des profits.

En regroupant plusieurs investisseurs, cette approche offre un accès facilité à des opportunités attractives avec un capital réduit.

On peut ainsi avoir accès à de l’investissement immobilier sans avoir ses contraintes.

Passif (ETF) :

Répliquer un indice de marché avec des frais réduits,mais l’entreprise qui met en place ce produit est détentrice de l’argent investi, avec risque de perte en cas de faillite de cette dernière.

Actif :

Sélectionner des titres pour essayer de surpasser le marché. Frais de gestion, normalement plus importantes.

Ici l’argent investi va directement dans les titres et en cas de faillite du gestionnaire, vous récupérez vos titres.

nos Stratégies d’Investissement

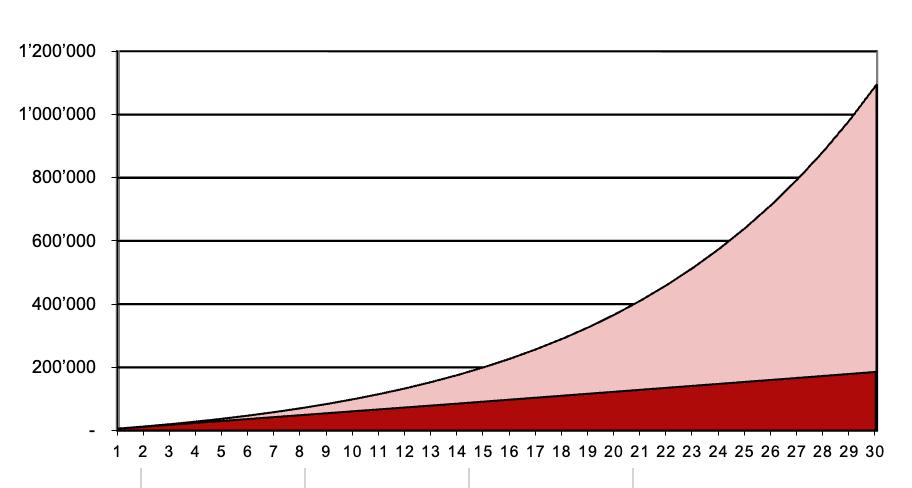

1. Dollar-Cost Averaging (DCA)

Investir un montant fixe régulièrement, faite évoluer le capital indépendamment des fluctuations des marchés, le temps et l’effet des intérets composé s’occuperont de reste.

2. Market Timing

Acheter bas, sécuriser en haut selon les fluctuations des marchés.

3. TRADING AUTOMATISÉ

Immobilier

L’achat immobilier est une étape importante de la vie, qu’il s’agisse de se constituer un chez-soi ou de réaliser un investissement.

En Suisse, le marché est spécifique et encadré, c’est pourquoi il est essentiel de bien comprendre différents aspects avant de se lancer.

Types d’investissements immobiliers

En Suisse, autre que l’investissement indirect en passant par des fonds d’investissements (cf. chapitre « Placement »), on distingue principalement, en mode achat direct, trois types d’achat immobilier :

1. Achat pour usage personnel (résidence principale)

Il s’agit d’un logement que vous occupez avec votre domicile fiscal ; vous-même, seul ou en famille. Caractéristiques principales :

- Apport personnel d’au moins 20 % du prix d’achat (dont au moins 10 % en fonds propres non liés au 2ème pilier).

- Revenus suffisants pour couvrir les coûts annuels « théoriques » (intérêts, amortissements, charges), soit environ 33 % maximum de votre revenu brut (Calcul de la faisabilité).

Accès possible à certaines aides de trières et à la prévoyance ou au pour financer une partie de l’achat et réduire la dette hypothécaire en cas de besoin.

2. Achat pour vacances (résidence secondaire)

Il s’agit d’un logement utilisé pour les vacances ou les week-ends (par exemple à la montagne ou au bord d’un lac).

Caractéristiques principales :

- Conditions de financement plus strictes (souvent 40 % d’apport personnel minimum).

- Généralement réservé aux citoyens suisses ou résidents suisses.

- Bien soumis à des règles cantonales et communales spécifiques (quotas, zones touristiques, etc.).

- Moins de flexibilité fiscale et de subventions.

3. Achat pour investissement locatif (rendement)

C’est l’achat d’un bien destiné à être mis en location (longue vs courte durée), dans le but de générer un revenu passif et/ou de valoriser un capital.

Caractéristiques principales :

- Rentabilité attendue basée sur les loyers perçus et la valorisation du bien.

- Nécessite une bonne connaissance du marché (vacance locative, demande, rendement brut/net).

- Conditions de financement plus strictes (revenus stables, apport élevé selon le projet).

- Fiscalité et déductions spécifiques applicables aux revenus locatifs.

Avantages :

- Génération de revenus passifs.

- Diversification du patrimoine.

- Effet levier du financement hypothécaire.

Inconvénients :

- Gestion administrative ou par régie nécessaire.

- Risques de vacance, impayés ou frais imprévus (usure, mauvaise entretien de l’objet, …).

- Imposition sur les revenus locatifs.

Ces approches répondent à des objectifs différents : se loger, générer un revenu, ou valoriser son patrimoine sur le long terme.

Procédure d’achat immobilier en Suisse

Voici les étapes principales :

- Évaluation de la capacité financière (calcul de l’apport, des revenus, des charges).

- Recherche du bien immobilier selon vos critères (type du bien, prix, localisation, état).

- Obtention du financement (offre hypothécaire d’une banque ou assurance).

- Signature du contrat de réservation ou offre d’achat.

- Vérifications légales et administratives (registre foncier, autorisations, servitudes).

- Signature de l’acte de vente chez le notaire.

- Versement du prix d’achat et transfert de propriété.

Éléments essentiels à prendre en compte

Avant d’acheter, pensez à vérifier :

- Emplacement : qualité de vie, accessibilité, potentiel de valorisation.

- Prix de marché : comparer avec d’autres biens similaires.

- Charges mensuelles : entretien, taxes, fonds de rénovation (pour les PPE).

- Type de financement : taux fixe ou variable, durée de l’hypothèque.

- État du bien : prévoir des rénovations éventuelles.

- Aspects légaux : droit de préemption, restrictions locales, copropriété.

Conseil personnalisé

Chaque situation est unique.

Chez Cashflow CH, nous vous accompagnons dans toutes les étapes de votre projet immobilier – de l’analyse financière à la signature chez le notaire – afin que vous puissiez acheter en toute sérénité.

BONS PLANS

Merci de tout coeur à ceux qui nous ont fait confiance et qui nous ont partagé leurs témoignages ou posé leurs questions !